网贷的利率到底超过多少才叫高利贷?

届于很多朋友的借款都是在民间借贷新规发布之前进行申请的,那么先按照之前的司法解释来跟大家讲一下之前的利率界定标准。

我们之前在遇到民间借贷纠纷时常常听到三区两线的说法,三区是指: 司法保护区,自然债务区,和无效区。两线是指年利率24%的司法保护线和年利率36%的高利贷红线。

之前规定的司法保护区是年利率不超过24%的部分,即如果你在网贷平台进行借款,网贷平台是可以向法院主张向你追讨24%以内的利息的。

自然债务区是指利率在24%-36%之间的部分,这部分法院不支持也不反对。如果你已经还进去了也不能主张追回,同样如果对方向法院请求你支付这部分的利息时,也不会得到支持。

无效区是指利率超过36%的部分,这也是界定是否属于高利贷的红线。如果你还的钱已经超过了36%,那么可以向人民法院申请追回已支付超过36%部分的利息。

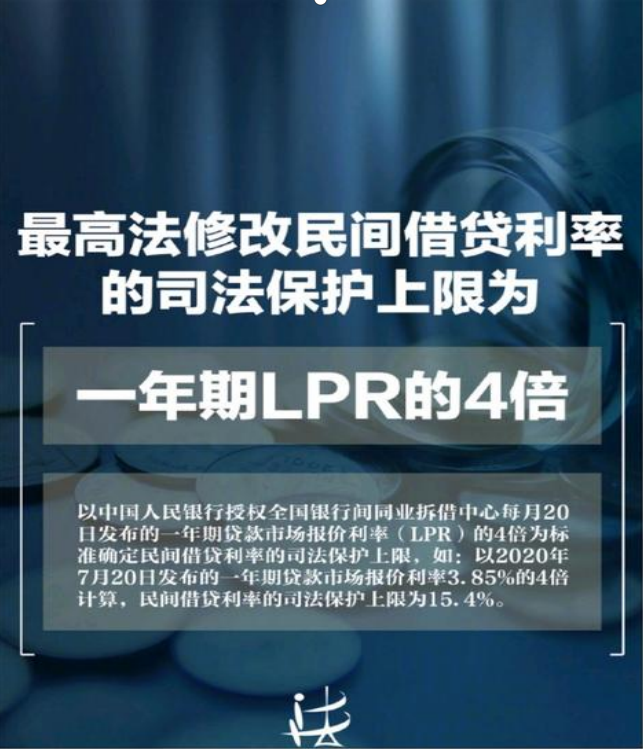

值得注意的是根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定,民间借贷的司法保护利率已经调整为的一年期贷款市场报价利率(LPR)的4倍为标准,也就是现在大家说的15.4%。

如果你的借款是由网贷平台的出借人提供,那么相关利率就可以按照这个标准来计算了。同时如果你在借款的网贷平台存在非法集资,未取得放贷资质的情况下根据以上规定第十四条第三项”未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”应当认定无效。如果借贷合同被认定无效的情况下仅归还借款本金及定期银行利息即可。

综上所诉如果你的借款是由网贷平台出借人出资的,那么可以依据民间借贷新规来进行计算,只要利率超过15.4%的人民法院都不予支持。如果你的借款对象是具有消费金融牌照的网贷平台,那么一定要计算好利率以及自己的还款金额,对于自然债务区部分的利息是可以不用偿还的。

如果你不知道怎么计算合理利率或者不知道该如何与平台沟通协商还款,欢迎关注我领取协商方案。