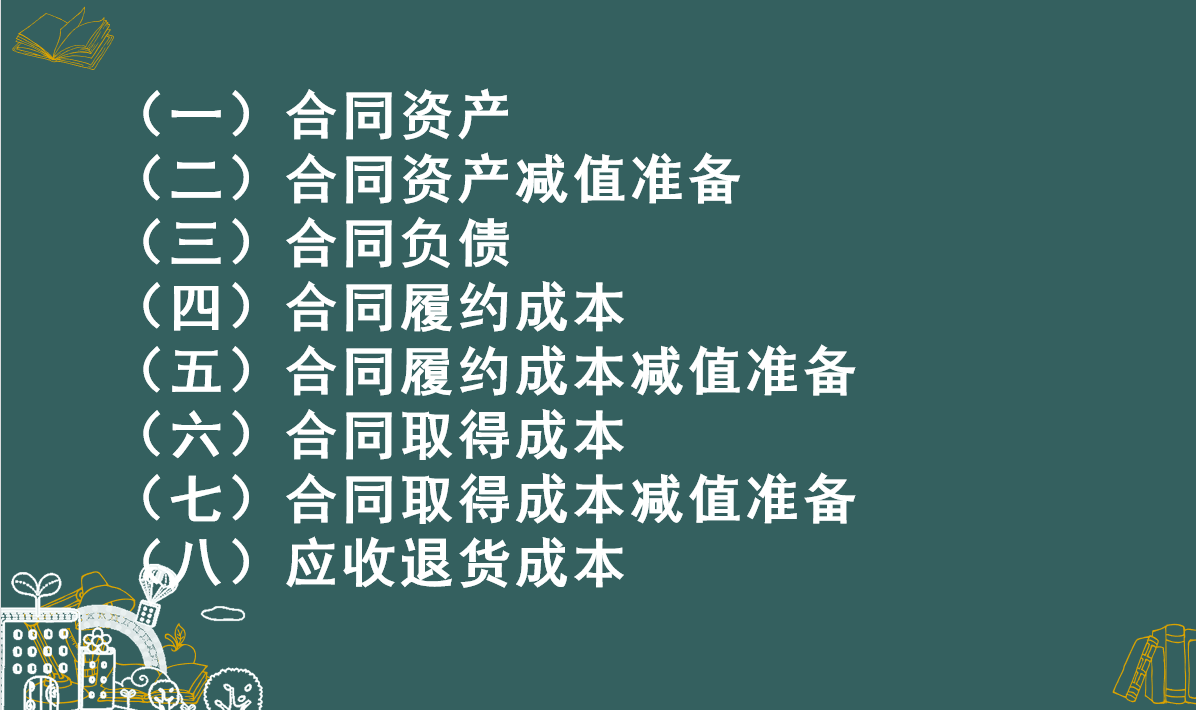

2021新收入准则新增科目

一、合同资产

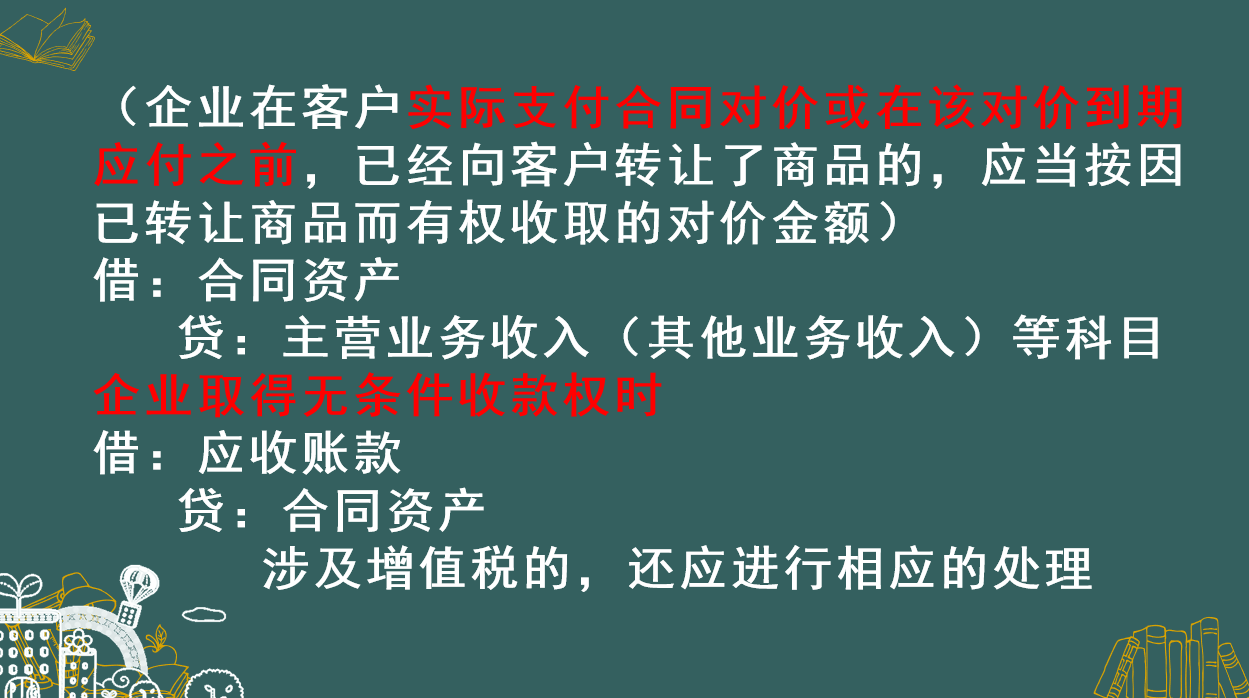

(一)科目解释

1. 本科目核算企业已向客户转让商品而有权收取对价的权利。

(拥有的是有条件的收款权力)

2. 本科目应按合同进行明细核算。

(二)账务处理

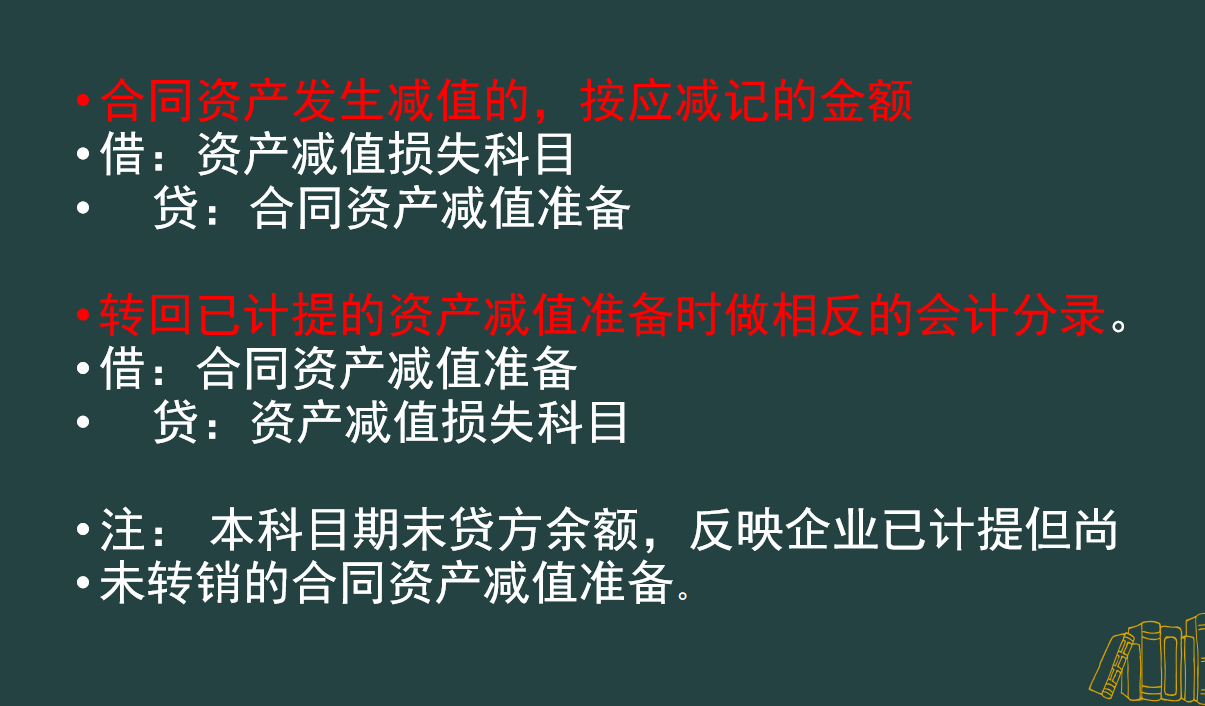

二、合同资产减值准备

(一)科目解释

1. 本科目核算合同资产的减值准备。

2. 本科目应按合同进行明细核算。

(二)账务处理

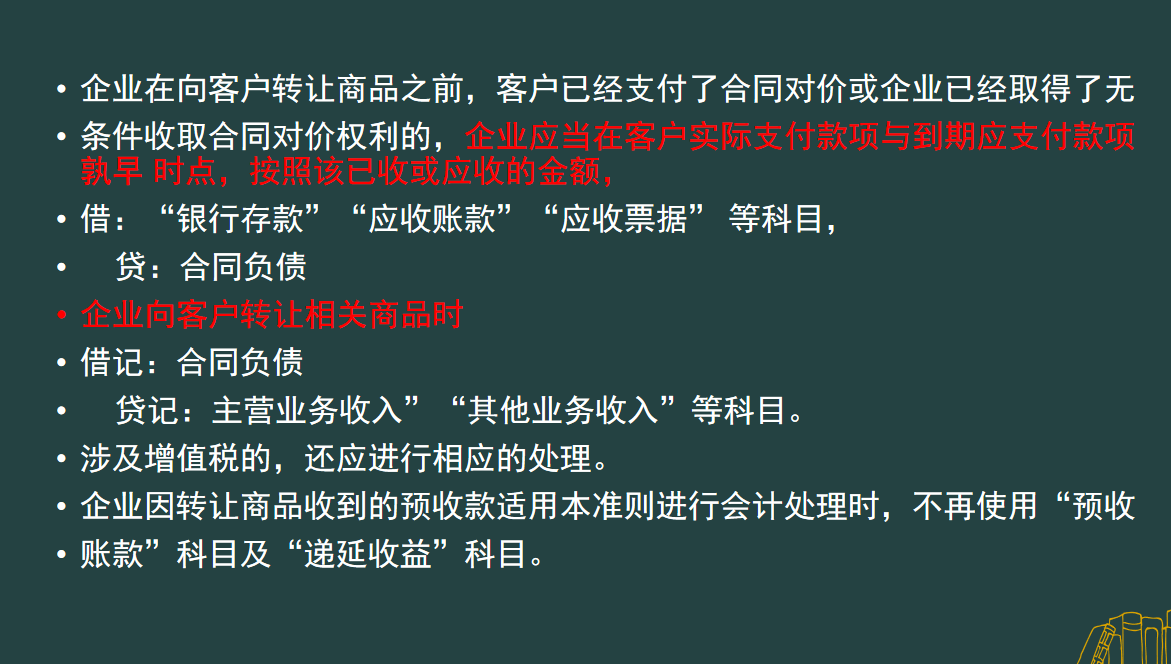

三、合同负债

(一)科目解释

1.本科目核算企业已收或应收客户对价而应向客户转让商品的义务。

2. 本科目应按合同进行明细核算。

(二)账务处理

注:本科目期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额

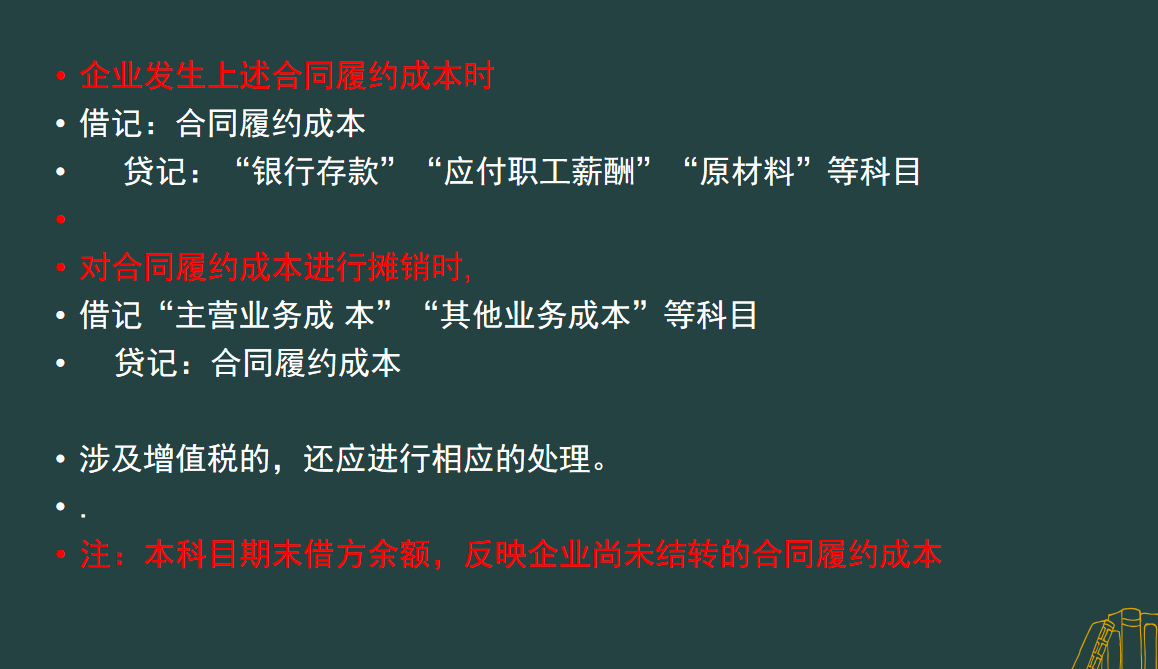

四、合同履约成本

(一)科目解释

1.本科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本准则应当确认为一项资产的成本。

企业因履行合同而产生的毛利不在本科目核算。

2.本科目可按合同,分别“服务成本”“工程施工”等进行明细核算。

(二)账务处理

五、合同履约成本减值准备

六、合同取得成本

七、合同取得成本减值准备

八、应收退货成本